|

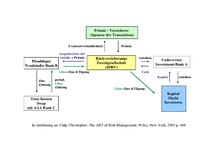

VersicherungsverbriefungEine Versicherungsverbriefung (englisch insurance linked security, von daher die Abkürzung ILS) ist eine Anleihe, die durch Verbriefung von Versicherungsrisiken charakterisiert ist. Die Forderung des Gläubigers besteht in Zahlungsansprüchen gegen eine Zweckgesellschaft, die ihre Mittel ausschließlich zum Erwerb von Versicherungsrisiken über Rückversicherungsverträge einsetzt und diese als Wertpapiere verbrieft. Forderungsverkäufer in einer solchen Transaktion sind in der Regel Versicherungen, die so Teile ihrer Versicherungsrisiken handelbar machen, um sich zu refinanzieren. Zu dieser Anlageklasse gehören Katastrophenanleihen, Lebensversicherungsanleihen (englisch life bonds) und Collateralized Debt Obligations. AllgemeinesMit der Versicherungsverbriefung verfügt die Versicherungsindustrie seit Anfang der 1990er Jahre über ein neues Instrument zur Risikoübertragung und Refinanzierung. Die Volumina sind in den Jahren bis zur Verschärfung der Finanzmarktkrise 2008 stetig gewachsen. Risiken aus Katastrophen und Mortalitätsveränderungen sowie Belastungen aus neu erschlossenen Geschäftsfeldern wurden an die Kapitalmärkte transferiert. Künftige Prämienflüsse wurden durch Verbriefungen vorfinanziert und ermöglichen den Versicherungsgesellschaften eine effizientere Kapitalallokation. Bedeutung für die VersicherungsbrancheDie Versicherungsindustrie verfügt über ein breit gefächertes Feld von Geschäftsarten zur Deckung von Risiken. Einige Risikoarten wie Kontrahentenrisiken, Kreditrisiken und Hypothekenrisiken werden in der einen oder anderen Form auch von Banken übernommen. Andere Risikoarten wie Sterblichkeit, Langlebigkeit und Katastrophen sind versicherungsspezifisch und außerhalb des Versicherungssektors eher unbekannt.[1] Für den Risikotransfer stehen den Versicherern die traditionellen Methoden der Rückversicherung und der Retrozession zur Verfügung. Als zusätzliche Option wurde in den letzten Jahrzehnten der Alternative Risikotransfer mit verschiedenen Instrumenten entwickelt. Als alternativ gilt der Risikotransfer an den Kapitalmarkt – in Abgrenzung zum Risikotransfer innerhalb des Versicherungssektors, der als traditionell bezeichnet wird. Ein Teilgebiet des Alternativen Risikotransfers sind die Versicherungsverbriefungen.[2][3] Typen der VersicherungsverbriefungIn der SachversicherungKatastrophenanleihen sind die bekannteste Form von Verbriefungen in der Sachversicherung. Sie decken Naturkatastrophen wie Sturm- und Erdbebenrisiken sowie vom Mensch verursachte Großschäden ab. Letzte Innovationen sind darüber hinaus Verbriefungen von Autoversicherungen und Deckungen für Kreditrisiko-Portfolios.[4] In der LebensversicherungLebensversicherungsverbriefungen dienen zur Deckung von Reservierungsanforderungen, zur Vorfinanzierung von Erträgen und zum Risikotransfer. Die Verbriefung des Ankaufs von Lebensversicherungsverträgen auf dem Sekundärmarkt (englisch life settlement) ist eine weitere Form der Lebensversicherungsverbriefung.[5] Collateralized Debt ObligationsAls Spezialform der Verbriefung gelten versicherungsgebundene Collateralized Debt Obligations. Neben Nachranganleihen von Versicherungsunternehmen wurden Rückversicherungsforderungen und Risiken aus Katastrophenanleihen gebündelt und verbrieft.[6] Die Interessengruppen im VerbriefungsprozessSponsorenAls Sponsoren (auch Initiatoren genannt) von Versicherungsverbriefungen treten Versicherungsunternehmen (Erst- oder Rückversicherer) am Markt auf. Beweggründe, den Weg der Versicherungsverbriefung zu wählen, sind hauptsächlich der Risikotransfer, daneben die Kapitalersparnis oder das Erschließen neuer Investorengruppen. Ratingagenturen, Risikomodellierer und AnleiheversichererRatingagenturen, Risikomodellierer und Anleiheversicherer haben ein Interesse an einer Standardisierung des Marktes für Versicherungsverbriefungen. Ratingagenturen beurteilen die Wahrscheinlichkeit, dass die versprochenen Zins- und Tilgungszahlungen ordnungsgemäß geleistet werden. Risikomodellierer beurteilen die Wahrscheinlichkeit des Schadenseintritts und dessen Höhe. Anleiheversicherer leisten Zusatzsicherheiten in Form von Versicherungen von Zins- und Tilgungsleistungen der Wertpapiere. InvestorenInvestoren erhalten durch Versicherungsverbriefungen eine Option, innerhalb der Anleihen als Anlageklasse die Risikodiversifikation zu verbessern, da die versicherungstypischen Risiken mit anderen Anleiherisiken wenig korreliert sind. Im Rahmen des Portfoliomanagements kann hierdurch eine Verbesserung des Risiko-/Ertragsverhältnisses erzielt werden; durch bessere Diversifikation werden die Ausfallrisiken gestreut. Die Gestaltung von Triggern (Zahlungs-Auslösemechanismen im Schadensfall) hat einen Einfluss auf die Rendite der verbrieften Anleihen. Mit dem rasanten Wachstum des Marktes für Katastrophenanleihen haben sich Anlagefonds (OGAW), die in bestimmten Ländern der EU zum öffentlichen Vertrieb zugelassen sind, erfolgreich etabliert. Zu nennen sind Firmen wie LGT, Twelve Capital, GAM, Schroders, Plenum Investments, Entropics. ArrangeureAls Arrangeure von Versicherungsverbriefungen können neben Banken in ihrer Rolle als Kapitalsammelstellen auch Versicherungen auftreten. Darüber hinaus wurden bei großen Versicherungsbrokern Kapazitäten zur Platzierung aufgebaut. Wirtschaftsprüfer und AufsichtsbehördenDie Systeme in Europa und den USA sind sehr unterschiedlich hinsichtlich Bilanzierung und Versicherungsaufsicht. RechtsanwälteRechtsanwälte sind in der Erstellung der Vertragsdokumentation involviert. Sie haben Kontakt zu nahezu allen Interessengruppen und deshalb einen sehr guten Überblick über den Verbriefungsprozess. Vereinfachtes Schema einer Versicherungsverbriefung

Auswirkungen der FinanzmarktkriseDurch den Zusammenbruch der Investmentbank Lehman Brothers und die darauf folgende Finanzmarktkrise traten Schwächen der Versicherungsverbriefungen zu Tage, mit denen die Akteure auf den Finanzmärkten nicht gerechnet hatten. Lehman Brothers war als Arrangeur, Underwriter, Total Return Swap Partner und Investor im Markt für Versicherungsverbriefungen involviert. Problemfelder sind:

Durch ihre Fehleinschätzungen der Bonität von Hypothekenverbriefungen sind die Ratingagenturen darüber hinaus stark unter Druck geraten. Durch eine starke Trennung der Risikobeurteilung von der Mandatierung und strengere Standards soll das Vertrauen der Investoren zurückgewonnen werden.[8] Markt für ILSAufgrund der sehr geringen Korrelation mit anderen Produkten sind die Preise für ILS auch in der Finanzmarktkrise stabil geblieben. Die Nuklearkatastrophe von Fukushima hat zwar zu einem Ausfall von drei Anleihen geführt, das Wachstum der Emissionsvolumina und die Marktwerte der weiteren ILS aber kaum beeinflusst.[9][10] Verbriefungen zur Deckung von US-Lebensversicherungs-Reserveanforderungen wurden durch den Wegfall der Monoliner zunehmend unattraktiv. Die meisten Monoline Versicherungen sind in der Finanzmarktkrise stark unter Druck geraten oder ganz ausgefallen. Für die lang laufenden Lebensversicherungs-ILS sind derzeit keine Deckungen mehr zu erhalten. Damit wurden die Strukturen aufgrund ihrer Komplexität für Investoren unattraktiv. Zur Absicherung von Langlebigkeits-Risiken erscheinen besicherte Swap-Strukturen mit Banken momentan attraktiver als Verbriefungen.[11] Nach wie vor werden in geringem Umfang Mortalitätsrisiken über ILS abgesichert.[10] Darüber hinaus müssen Versicherungen als regulierte Unternehmen Mindestanforderungen an das Kapital erfüllen. Es wurde im Vorfeld erwartet, dass ILS-Techniken mit der Einführung des neuen Aufsichtsregimes Solvabilität II in Europa im Jahr 2012 einen höheren Stellenwert erreichen werden.[11] LiteraturAls Quellen:

Weitere Literatur:

WeblinksEinzelnachweise

|

Portal di Ensiklopedia Dunia